北京和众汇富:制冷元器件龙头三花智控又赶上了新能源汽车热

- 2020-08-12 11:25

- 网络

北京和众汇富:制冷元器件龙头三花智控又赶上了新能源汽车热

出货量全球第一,格力美的特斯拉全是其客户,三花智控牛在哪?

上个月,随着全球前四个月份电动车销量排名的发出,特斯拉火了一把,数据显示,2020年前4个月特斯拉共卖了10万多辆,以全球18%的市占率位居全球第一,远超第二名宝马7%的市场份额。

与此同时,三花智控作为特斯拉独家供应商在近两个月的股价一路上涨,创出了多年以来的高点24.85元。据悉,近几年,三花智控的汽零业务快速发展,已成为法雷奥、马勒、大众、奔驰、宝马、沃尔沃、丰田、通用、吉利、比亚迪、上汽等客户的供应商。

一、依靠制冷汽零两大业务,三花智控业绩稳步提升

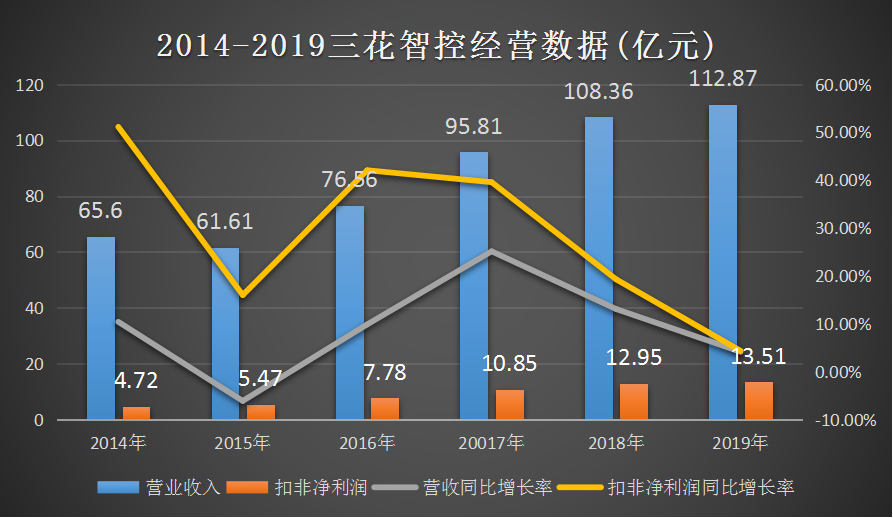

2019年,三花智控实现营业收入112.87亿元,同比增长率为4.17%,实现扣非净利润13.51亿元,同比增长率为4.37%。不得不说,作为国内空调冰箱制冷元器件龙头,近几年三花智控业绩增长受下游家电行业不景气影响非常大,2017年、2018年、2019年我国白色家电行业的年同比增长率分别为36.81%、14.82%、-0.05%,成为三花智控业绩增速放缓的主要原因。

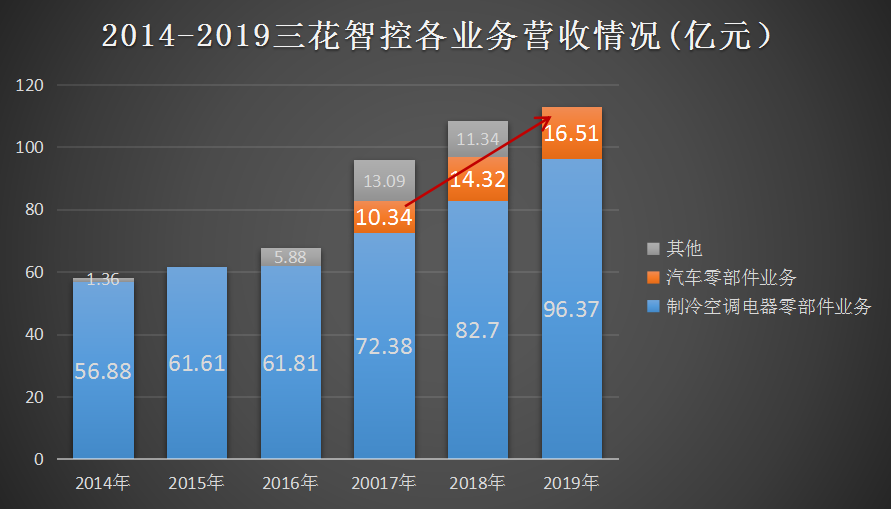

现如今,三花智控的产品覆盖制冷空调电器零部件及汽车零部件两大行业,其中公司的制冷空调零部件业务已经发展了三十多年,在全球制冷空调元器件市场中确立了行业领先地位,产品包括电子膨胀阀、四通换向阀、电磁阀、微通道换热器、Omega泵等市场占有率位居全球第一,截止阀、车用热力膨胀阀、储液器市场份额居全球前列。

同时,公司的汽零业务收入主要是2017年公司并购三花汽零带来的,数据显示,近三年公司的汽零业务增长较快,2019年,在公司制冷空调电器零部件业务营业收入同比上升2.48%的同时,三花智控的汽车零部件业务实现营业收入16.51亿元,同比增长率为15.27%,成为公司业务的有力增长点。

(友情提示:近几年三花智控主营数据统计口径频繁调整,2018年之前公司实际制冷空调电器零部件业务划分较细,而2019年公司的业务划分便只有两块)

值得一提的是,近年来,新能源车的发展成为比较确定的趋势,三花智控布局新能源汽车热管理产品十余年,与全球众多车企达成了战略合作,厚积薄发。其中三花汽零通过特斯拉一级供应商认证,为特斯拉Model 3车型独家供应热管理零部件,而今年随着Model 3、Y实现完全国产化,三花智控的汽零业务规模有望受益。

二、得益于较强的盈利能力和研发能力,三花智控的前景仍然广阔

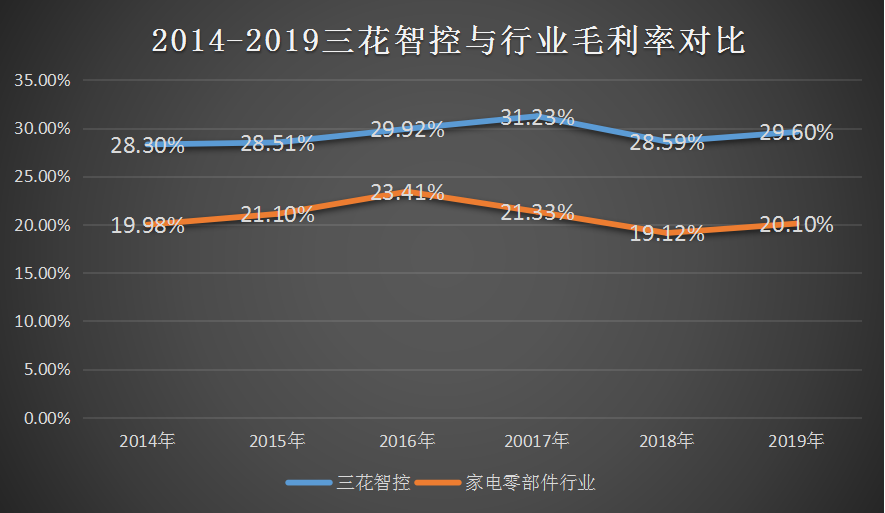

首先,从盈利能力来看,一方面,三花智控的产品竞争优势明显。数据显示,2014-2019年间三花智控的毛利率一直高于家电零部件行业的毛利率,且两者的毛利率水平均略有上涨。

分具体业务来看,在汽零业务方面,与主要可比对手银轮股份相比,三花智控的毛利率要高5个百分点以上;在制冷空调电器零部件业务方面,与盾安环境相比,三花智控与盾安环境间的毛利率差甚至超过10%。

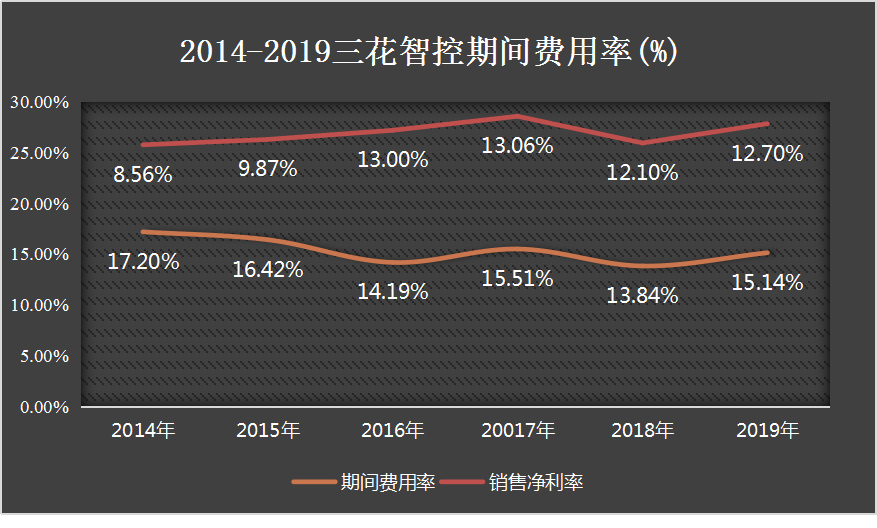

另外,除了公司本身的产品优势,三花智控的费用控制水平也非常高,显示了公司较强的内部。数据显示,和2014年相比,2019年三花智控的期间费用率下降了近2%,且这六年之间三花智控的期间费用率处于一个持续稳定下滑的状态,为三花智控净利率的上涨提供了源源动力。

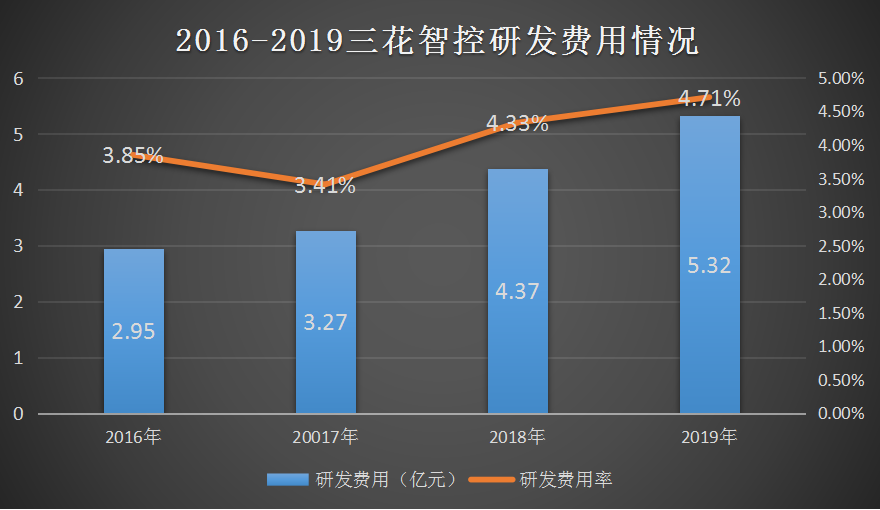

最后,强大的研发能力是公司核心竞争力的根本保障。经过数十年的发展,三花智控正是凭借制冷空调元器件领域的核心技术专利才到达了全球市场占有率第一的行业地位。截止2019年底,公司获国内外专利授权1957项,其中发明专利授权超900多项。

2019年,公司研发投入5.32亿元,同比增长21.70%,进行重点项目识别以及技术升级改造,包括宝马Chiller总成、GM热泵系统等战略项目,为公司技术水平和生产效率的提高奠定坚实基础。

三、总结

总的来看,作为一个成熟期的企业,三花智控各方面表现良好,除了文章提到的,三花智控本身的营运能力和偿债能力也非常不错,是一个值得投资的好公司。

除此之外,虽然三花智控的发展受家电行业和新能源汽车行业的影响较大,但是由于一方面公司的国内外业务占比相当,使公司受一方环境的影响有所减小,另一方面随着今年空调新能效新标落地,以及新能源汽车行业发展趋势的向好,作为行业龙头三花智控的增长空间毋庸置疑。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

本文地址:http://www.cjhyw.com.cn/xinwen/426.html

品牌策划

BRAND 覆盖200多个国家!每日瑜伽是如何在海外圈粉的?

2019年6月28日, 一名ID为PD1010的美国网友在移动互联网社区上为闺蜜写下生日祝福: 40岁时,我最小的女儿出生了。等她毕业时,我就58岁了!曾经被烟和酒伤害过,如今的我决定好好照顾自己,为身体的灵活性、平衡感而努力。认识你太好了

覆盖200多个国家!每日瑜伽是如何在海外圈粉的?

2019年6月28日, 一名ID为PD1010的美国网友在移动互联网社区上为闺蜜写下生日祝福: 40岁时,我最小的女儿出生了。等她毕业时,我就58岁了!曾经被烟和酒伤害过,如今的我决定好好照顾自己,为身体的灵活性、平衡感而努力。认识你太好了

名校志向塾——IT内定者关于斩获准则访谈!

名校志向塾——IT内定者关于斩获准则访谈!早准备、多面试、看准信息! 内定同学介绍 内定企业 一言:ダッソー・システムズは3DEXPERIENCEカンパニーとして企業や個人にバーチャル・ユニバースを提供することで持続可能なイノベ

名校志向塾——IT内定者关于斩获准则访谈!

名校志向塾——IT内定者关于斩获准则访谈!早准备、多面试、看准信息! 内定同学介绍 内定企业 一言:ダッソー・システムズは3DEXPERIENCEカンパニーとして企業や個人にバーチャル・ユニバースを提供することで持続可能なイノベ

功能饮料公司差异化显著,第一步聚焦品牌营销影响力

功能饮料公司处于消费升级、细分行业集中度提升的发展主旋律中,表明饮料行业具有广阔的发展前景。但同时,功能饮料公司的产品之间、企业之间的竞争愈发激烈,这导致了功能饮料单品的生命周期变短,单品的差异化越来越

功能饮料公司差异化显著,第一步聚焦品牌营销影响力

功能饮料公司处于消费升级、细分行业集中度提升的发展主旋律中,表明饮料行业具有广阔的发展前景。但同时,功能饮料公司的产品之间、企业之间的竞争愈发激烈,这导致了功能饮料单品的生命周期变短,单品的差异化越来越